Как многодетной семье снизить ставку по уже имеющейся ипотеке

Содержание

С рождением третьего и последующих детей нередко возникают финансовые проблемы. Если многодетная семья взяла кредит на квартиру или дом, появляются трудности с его оплатой. Многие банки помогают снизить ставку имеющейся ипотеки. Важно знать условия, правила подачи заявления, какие необходимы документы.

Нормативное регулирование изменения ипотечной ставки

Согласно Постановлению правительства РФ №1711 от 30.12.17, государство может компенсировать банкам недополученные доходы за рефинансирование имеющихся жилищных займов. Поэтому ипотека с господдержкой для многодетных семей им выгодна.

К сожалению, законодательство не имеет рычагов влияния, чтобы обязать банки снизить ставку кредита на жилье. Они сами решают, приходить на помощь или нет.

Право на снижение процента по ипотеке для многодетных

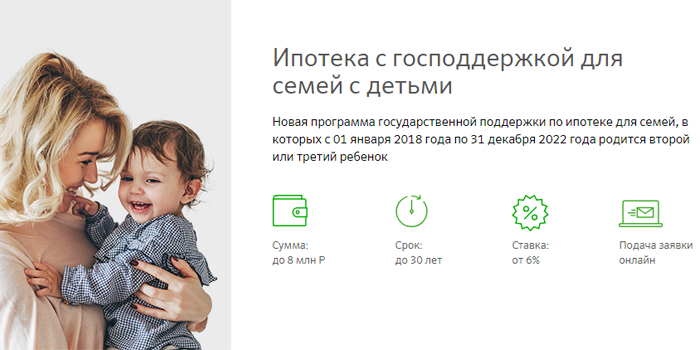

Государственная социальная программа предусматривает льготный кредит на жилье гражданам, у которых двое и более детей, в том числе с ограниченной дееспособностью (инвалидностью). У них есть право понизить ставку по имеющемуся займу до 6%. Льготы на ипотеку многодетным семьям действуют, если дети родились после 1 января 2018 года. Срок реализации программы – до конца 2022 г.

При ее завершении ставка составит 9,5%. Не исключено, что действие программы будет продлено. Правила присвоения семье статуса многодетной оговаривают региональные законы.

Можно ли снизить ставку по заключенному договору

Постановление правительства №373 от 20.04.15 одобрило условия помощи в ипотечном кредитовании малоимущим гражданам, имеющим двух или более детей. Банковский долг может быть рефинансирован, если это единственное жилье многодетной семьи.

Чтобы снизить ставку по имеющемуся кредиту, нужно доказать ухудшение материального положения. Кроме того, семья должна соблюсти несколько условий.

Помощь в ипотеке многодетным предлагают крупные финансовые учреждения – Сбербанк, группа ВТБ, Газпромбанк, Россельхозбанк, Райффайзенбанк.

Условия снижения

Чтобы воспользоваться льготой, семье нужно подтвердить, что жилплощадь приобретена не на вторичном рынке недвижимости, а от застройщика. Первоначальный взнос должен быть 20% от общей стоимости, он может включать материнский капитал. Важный фактор – рождение второго и последующего ребенка произошло в период с 01.01.2018 по 31.12. 2022 года.

Нюансы изменения условий ипотеки

Имеющийся кредит на квартиру можно рефинансировать не раньше, чем через 6 месяцев. Нужно, чтобы после оформления ипотеки не было платежных просрочек. Предоставление кредитным учреждениям компенсации средств от государства имеет нюансы.

Ставка по ипотеке 6% непостоянна – за второго малыша она будет действовать 3 года, за следующего ребенка – 5 лет.

Особенности рефинансирования существующего жилищного кредита:

- Заем выдан российским банком в рублях.

- Оформление кредита не раньше 01.01.2018 года.

- График выплат предусматривает погашение равными долями.

- Наименьшая сумма кредита – 500 тыс. руб, максимальная – зависит от региона, может быть 3–5 млн руб.

- Трудовой стаж не менее полугода.

- Возраст кредитора от 21 до 65 лет.

- Подтверждение семьей статуса многодетной.

- Оформление страховки на имущество и жизнь заемщика.

Реструктуризации долга по ипотеке для многодетных

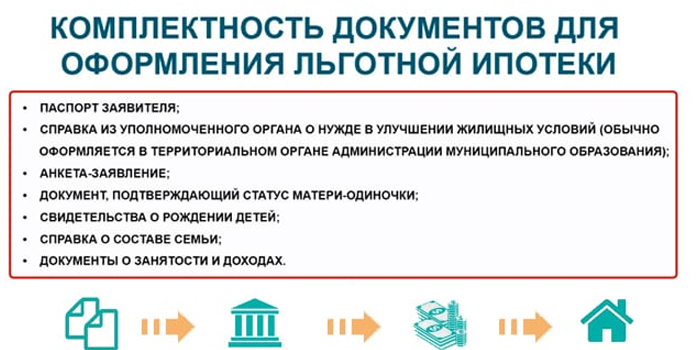

Чтобы понизить ставку по имеющемуся кредиту на жилье, нужно подать заявление и представить пакет документов. Для реструктуризации долга многодетной семье следует соблюсти условия:

- российское гражданство;

- недвижимость на территории РФ;

- стоимость квадратного метра квартиры не выше 35 тыс. руб.;

- платежи за имеющуюся ипотеку – не менее 30% от совокупного семейного дохода;

- квартира – единственная жилая собственность заемщика.

Подача заявления

Чтобы снизить ставку имеющегося кредита, нужно подойти в банковское отделение, где была оформлена ипотека. Заявление на финансовую поддержку подают на специальном бланке. Рассмотрение заявки может растянуться на длительное время из-за большой очереди. Важно собрать полный пакет документов.

Когда банк примет положительное решение, заявителя попросят прийти в отделение для оформления нового договора и подписания бумаг.

Необходимые документы

- паспорт гражданина РФ отца и матери;

- договор по ипотеке;

- свидетельства рождения детей;

- справка со сроками полной выплаты задолженности;

- документ, подтверждающий право на жилье, являющееся залогом;

- справка о доходах;

- свидетельство о браке;

- трудовые книжки и их копии;

- бумаги, подтверждающие уплату налогов.

Если потребует банк, перечень может быть дополнен. Это зависит от условий финансовой организации, вопрос решают индивидуально. Важно заранее узнать все требования к документам.

Что делать в случае отказа банка

Оспорить решение кредитора нельзя. Нет закона, который обязывает банки снижать ставки многодетным гражданам.

Выходы из положения в случае отказа:

- Обратитесь за рефинансированием в другое финансовое учреждение. Такая программа действует во многих банках. Получите новый кредит с более выгодными условиями для досрочного погашения существующего заема.

- Пролонгация – продление кредитного срока. Это снизит размер предусмотренных ежемесячных фиксированных выплат.

- Допустите просрочку. Если нет возможности выплачивать положенные суммы, финансовая организация подаст в суд. На его заседании попросите о снижении ставки и рассрочке по выплатам. Перед принятием такого решения проконсультируйтесь с юристом.