Ипотека для молодой семьи в 2019 году — условия и процентные ставки

Содержание

Если не хватает личных сбережений на строительство или покупку жилья, молодые семьи могут воспользоваться специальными кредитными программами. Процентные ставки по таким займам ниже среднерыночных. Для получения льготной ссуды нужно соблюсти ряд условий.

Помощь молодой семье от государства

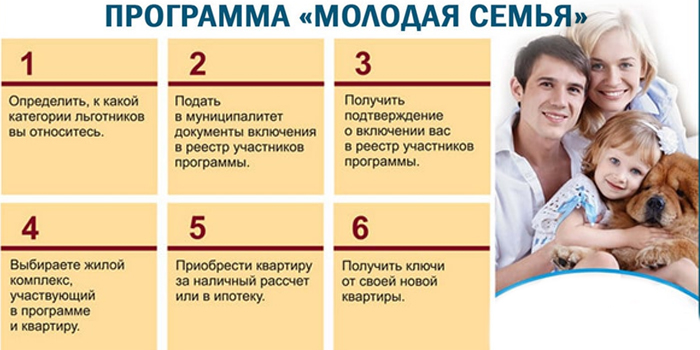

Федеральная подпрограмма «Обеспечение жильем молодых семей» имеет цель помочь решить жилищный вопрос молодым семьям. Для этого участникам вручается специальный именной сертификат, дающий право на получение социальной выплаты.

Для участия нужно подать соответствующее заявление в Администрацию территориального отделения по месту жительства.

Условия предоставления помощи:

- Воспользоваться поддержкой от государства могут граждане, которые вступили в законный брак и нуждаются в улучшении жилищных условий.

- На момент обращения за помощью обоим супругам должно быть не более 35 лет.

- Если нет детей, пара должна прожить вместе не менее 1 года.

- Принять участие в программе могут родители-одиночки.

- Все члены семейства должны иметь российское гражданство.

Сниженная процентная ставка

Имея на руках сертификат, обращайтесь в банк, где вы планируете брать кредит. Процентные ставки отличаются в зависимости от выбранного финансового учреждения.

Для семей с детьми есть возможность снизить значение до 6% в первые 3 года, если в семье рождается второй ребенок или в первые 5 лет при появлении на свет третьего малыша.

Получение субсидии

В именное свидетельство, выдаваемое по программе, вписываются все члены семьи. Сумма субсидии составляет:

- Не менее 30% от расчетной стоимости жилья для семей, которые еще не обзавелись детьми.

- От 35% – для родителей-одиночек или если семья имеет детей.

Социальная ипотека

Доступное жилье можно приобрести и по программе «Социальная ипотека». Она реализуется на региональном уровне. Молодым семьям предлагается приобрести имеющиеся муниципальные квартиры по специальным ценам. Выкупная стоимость недвижимости определяется по методике, принятой в конкретном субъекте.

Цена зависит от того, как долго семья находится на очереди нуждающихся, есть ли у нее льготы (многодетная, малообеспеченная, наличие инвалидов).

Условия участия

Среди основных критериев числятся:

- Молодая семья нуждается в улучшении жилищных условий и состоит на учете в администрации.

- Платежеспособность. Заявителям необходимо документально подтвердить наличие официального дохода, который позволит ежемесячно рассчитываться по задолженности.

- Использование материнского капитала для первоначального взноса или погашения части стоимости жилья.

- Имеющаяся недвижимость находится в аварийном или ветхом состоянии и не подлежит восстановлению (ремонту).

Порядок оформления

Существует несколько вариантов социальной ипотеки – для бюджетников, военнослужащих, малообеспеченных или молодых семей. У каждого субъекта РФ свои условия получения субсидий.

Чтобы определить, по какому основанию можно претендовать на решение жилищного вопроса, следует обращаться в местную администрацию.

Для участия в программе «Социальная ипотека» следует придерживаться определенного алгоритма:

- Собрать требуемый пакет документов.

- Обратиться в жилищную комиссию в местной (районной) администрации.

- Заполнить соответствующее заявление, приложив к нему подготовленные бумаги. Обратите внимание, что сделать это можно самостоятельно или через законного представителя. При подаче документов через третье лицо нужно обязательно оформлять доверенность. Передать весь собранный пакет документов можно и по почте, отправив бумаги заказным письмом. Дата предоставления будет соответствовать той, которая стоит на штампе.

- Дождаться рассмотрения обращения. На протяжении 10 дней комиссия рассматривает поданные документы и проводит проверку всех данных. После этого выносится решение о включении в списки или отказ с обязательным обоснованием причины.

- Вам будет направлено уведомление с предложением осмотра имеющихся квартир. Если ни одна из них вас не устроит, следующую возможность можно будет получить лишь год спустя.

- Обратиться в банк за получением ипотеки. После одобрения и выделения средств, заключить договор купли-продажи с Департаментом городского имущества.

- Оформить право собственности на недвижимость.

Документы

В каждом отдельно взятом случае список документов будет отличаться. Точный перечень нужно узнавать в местной администрации. Из обязательных потребуются:

- паспорта всех членов семьи;

- свидетельство о рождении ребенка (детей);

- свидетельство о браке (разводе);

- справка о доходах;

- справка о составе семьи или выписка из домовой книги;

- документы на имеющуюся в собственности жилплощадь.

Средняя стоимость жилья по нормам

Ежеквартально приказом Минстроя устанавливается норматив стоимости 1 кв. м. Он разный по каждому региону. Например, самый высокий показатель в I квартале 2019 года установлен в Москве – 91 670 рублей, а самый низкий в Калмыкии – 30 096 рублей. В Московской области норматив равен 61 040 рублей, Санкт-Петербурге – 71 053 рублей.

В каждом регионе устанавливаются свои нормы жилой площади на семью.

В столице на семью, состоящую из двух человек, максимальная субсидированная площадь 1-комнатной квартиры должна составлять не более 44 кв. м. 2-комнатная квартира для семьи с одним ребенком – 62 кв. м. При большем количестве человек расчет ведется из расчета 18 кв. м на каждого члена семьи.

Банки-партнеры

Ипотечные программы для молодых семей реализуются при помощи государственной компании ДОМ.РФ (бывший АИЖК – агентство по ипотечному жилищному кредитованию). Количество партнеров – банков и застройщиков – регулярно растет.

Банк ДОМ.РФ

Семейная ипотека:

- сумма – до 12 млн рублей;

- срок – до 30 лет;

- ставка – от 6% годовых;

- первоначальный взнос – 20%.

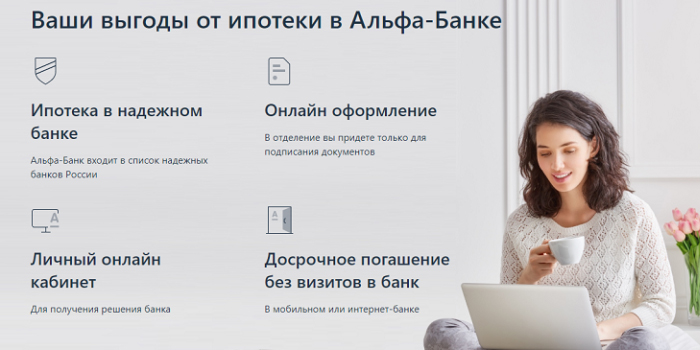

Альфа-банк

Строящееся жилье:

- сумма – до 50 млн рублей;

- срок – до 30 лет;

- ставка – от 9,9% годовых;

- первоначальный взнос – 15%.

ВТБ

Ипотека с господдержкой:

- сумма – до 12 млн рублей;

- срок – до 30 лет;

- ставка – от 6% годовых;

- первоначальный взнос – 20%.

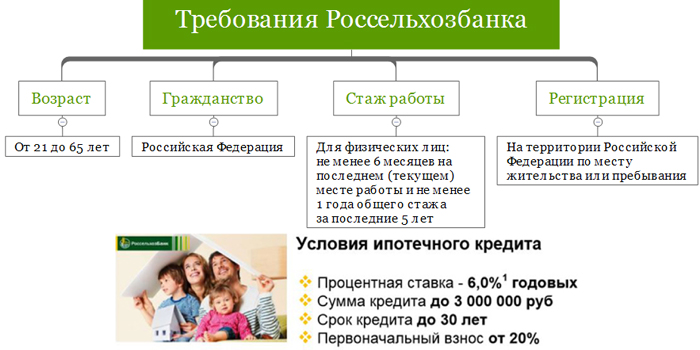

Россельхозбанк

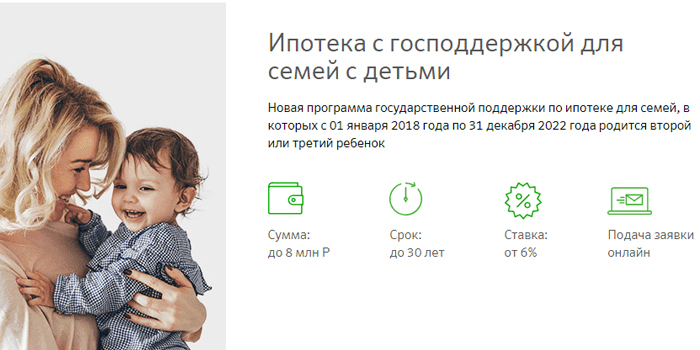

Ипотека с государственной поддержкой семей с детьми:

- сумма – до 8 млн рублей;

- срок – до 30 лет;

- ставка – от 6% годовых;

- первоначальный взнос – 20%.

Связь-банк

Готовое жилье / Новостройка:

- сумма – до 30 млн рублей;

- срок – до 30 лет;

- ставка – от 10,25% годовых;

- первоначальный взнос – 15%.

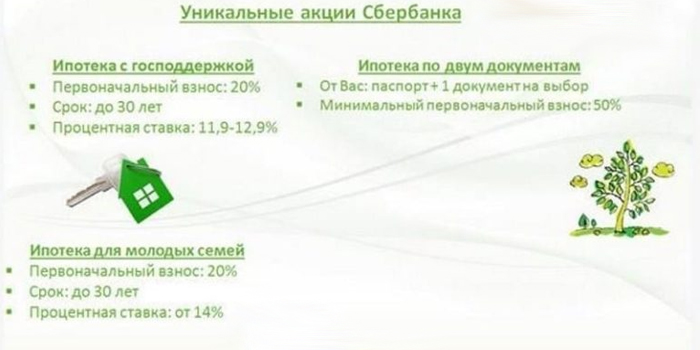

Ипотека в Сбербанке

Крупнейший банк страны предлагает несколько ипотечных продуктов. С их помощью можно купить квартиру или дом на первичном либо вторичном рынке. Имеются у банка предложения и для тех, кто хочет возвести дом самостоятельно.

Кредит «загородная недвижимость» подойдет тем, кто планирует приобретение или строительство дачи.

Дополнительно молодые семьи с детьми могут подать документы на ипотечную ссуду с государственной поддержкой. Главное условие – в семье с 1 января 2018 по 31 декабря 2022 года появился (появится) на свет второй или третий малыш.

Требования к заемщику

Претендовать на ссуду могут как полные семьи с детьми, так и родители-одиночки. Минимальный возраст заявителя – 21 год. Заем выдается только гражданам России, имеющим постоянное место прописки. Заявитель должен быть платежеспособным и иметь стаж на последнем месте работы не менее полугода.

Процентные ставки

Для заявителей предлагается льготная ставка 6% годовых. Она действует первые три года при рождении второго ребенка или 5 лет, при рождении третьего. Если в течение действия 3-летнего льготного периода у заявителя появляется на свет третий ребенок, срок действия льготной ставки будет автоматически продлен и составит по итогу 8 лет. В оставшееся время ставка будет установлена индивидуально – ее значение составит от 9,5%.

Как получить кредит

Процедура оформления ипотеки состоит из нескольких этапов:

- Зайдите на сайт Сбербанка, чтобы на онлайн-калькуляторе приблизительно рассчитать сумму кредита и ежемесячных платежей.

- Подготовьте паспорт и справку о доходах (по форме банка или 2-НДФЛ). Этих документов хватит, чтобы оформить заявку. Остальные бумаги (список нужно уточнить в отделении) предоставите при оформлении кредита.

- Придите в ближайшее отделение Сбербанка и подайте заявку. Сделать это можно и дистанционно – на сайте финансовой организации или личный кабинет.

- Дождитесь предварительного решения. При одобрении начинайте сбор недостающих документов и ищите подходящее вам жилье. Обратите внимание, что на интернет-портале банка можно подобрать новостройку от аккредитованного застройщика.

- Заключите предварительный договор купли-продажи, который прикладывается к списку обязательных документов.

- После подписания договора ипотечного займа дождитесь перечисления денежных средств. Затем можно регистрировать право собственности на квартиру. За вознаграждение в сумме от 9 700 рублей банк предлагает услугу электронной регистрации права собственности. Все что от вас потребуется – это подписать договор. Менеджер самостоятельно оформит все бумаги и отправит их в Росреестр. Договор купли-продажи и выписка из ЕГРН с электронной отметкой о госрегистрации придет на указанную вами электронную почту.